★ 정보에서 사실과 의견을 구분할 것 ★

채권 시장은 주식 시장 보다 3배 이상 큰 규모의 금융 시장으로 주로 채권 시장이 가장 먼저 움직이기에 미국 10년 물 국채 수익률에 모두가 주목하고 있습니다.

근래 국내 시황 관련해서 외국인의 매도세(지난달 유가증권시장에서 6조 2566억원 순매도)와 관련된 언급이 많았는데 그럼 외국인 자금은 어디로 갔을까요??

외국인 매도 자금이 국내에 있는 경우와 물 건너 미국으로 간 경우는 상황이 매우 다릅니다.

단순히 국내에 있는 경우 언제든 저가매수로 국내 증시를 들어올릴 수 있지만

물 건너 간 경우 미국 증시만 상승하고, 국내 증시는 외자 이탈로 하락하는 디커플링이 더욱 심화될 확률이 높습니다.

그나마 다행인건 근래에 조사 결과 외국인의 한국 국채 매입 규모가 국내 주식 매도 규모와 매우 유사한 수준을 보이고 있는 것을 확인했습니다.

국내 외화 보유액에도 큰 차이가 없고 무엇보다 환율의 큰 변동이 없어 대규모 외자 이탈은 아닌 것으로 보입니다.

외국인 자금 중 안전자산 선호 자산이 美국채의 낮은 수익률로 매력을 잃어 국내 채권으로 많이 유입되고 있습니다.

올해 초부터 꾸준히 한국 국채를 매입한 외국인의 비중이 8월에는 8.9%까지 보유 비중이 확대되고 있습니다.

그럼 한국 국채로 쏠리는 외국인 수급 이유를 찾아보겠습니다.

첫째, 한국의 높은 신용등급

한국 국채의 신용도는 AA로 선진국 국채로 분류됩니다.

즉 안정자산으로 구분되면서도 미국이나 영국 국채 대비 금리 월등히 높은 채권수익률을 보이고 있습니다.

두 번째는 한국의 환율 관리 능력입니다.

- 지난달 20일 원달러 환율 11개월 만에 장중 1,180원 돌파

- 8월 금통위 회의 이전 한국은행의 구두 개입을 통해 환율 상승 저지

- 추가 환율 상승 발생하던 중 8월 금리 인상 단행(0.5%→0.75%)

- 금리인상을 통해 환율 1,100원대로 회귀 중

물론 8월은 금리 인상이라는 극단적인 처방을 통해 환율을 통제한 느낌도 있긴 합니다.

하지만 고승범(금통위 위원장)과 이주열(한국은행 총재) 회담에서 뜻을 함께 한다는 입장을 보였습니다.

고승범은 아주 급진적인 매파 성격으로 연내 추가 금리 인상에 대한 의지도 보여줬습니다.

이러한 한국의 환율 관리 능력 또한 환차손 발생 위험을 회피할 수 있을 것으로 보입니다.

셋째. 선제적 금리 인상으로 안정적인 채권 수익률

우선 9月 금통위 회의가 없어서 10월 말까지 금리변동 리스크가 적고 추가 금리 상승 여력이 있어 단기 채권으로의 수급이 쏠리고 있습니다.

상기와 같은 이유로 국내 채권에 대한 외국인 자금이 쏠리고 있다고 판단됩니다.

다행히 국내에 외국인 자금이 잔류하고 있는 상황이라 코로나 4단계 진정이나 백신 수급, 위드 코로나 등에 따라 언제든 국내 증시로 유입될 준비가 되어 있어. 큰 걱정 안 해도 될 것 같습니다로 끝내고 싶은데

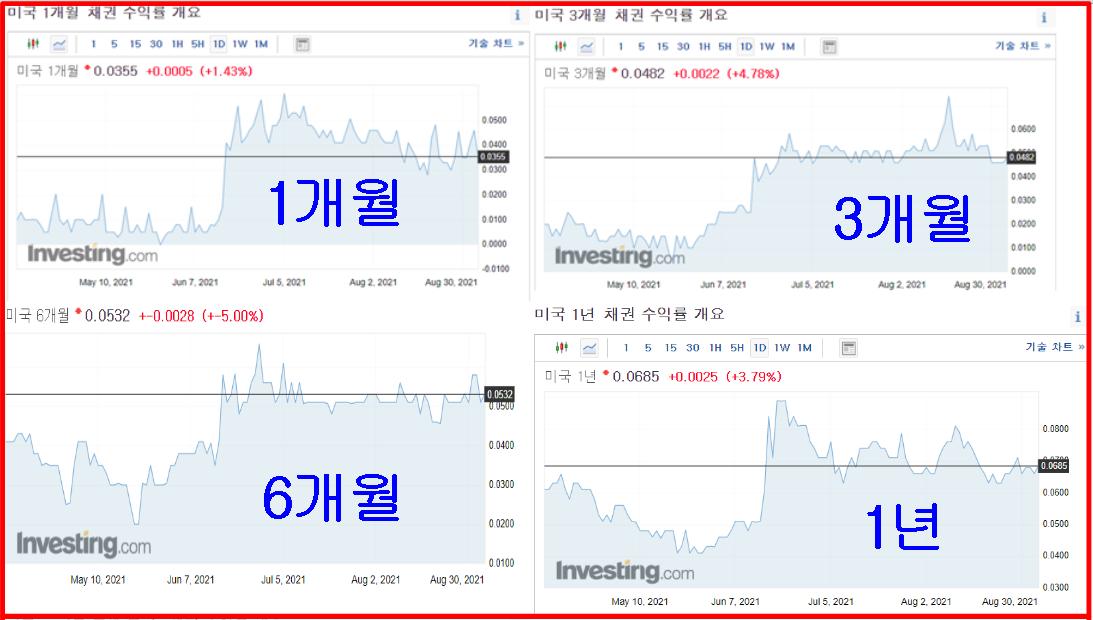

미국 국채 시황이 좀 이상합니다.

추가로 미국 채권에 대한 이야기를 해야 하는데 오늘은 좀 쉬고 싶어서(LOL 할 거야~)

내일 미국 채권 현황에 대한 포스팅 작성하겠습니다.

우선 요약하면 미국 단기채권 수익률은 지난 3개월간 상승했고 장기 채권 수익률은 하락했습니다.

이에 대한 해석과 함께 우리의 대응 전략에 대해 내일! 올릴게요.

'[금린이] 금융 경제 지식' 카테고리의 다른 글

| [금린이] 11월 FOMC전망 및 인플레이션 (0) | 2021.11.01 |

|---|---|

| [금린이] 양적완화 & 테이퍼링 (3) | 2021.10.19 |

| [금린이] 美 부채한도, 인프라법안을 알아야 하는 이유 (2) | 2021.10.15 |

| [금린이] FOMC회의, 점도표, 제롬 파월에 대해 알아보자. (0) | 2021.09.22 |

| [금린이] 금리 편 (0) | 2021.08.25 |

댓글